-

씨케이에이치 전망 ++ 코스닥 최대의 저평가 기업 씨케이에이치주식전망 2021. 7. 12. 04:13

씨케이에이치 주가 전망

해외 상장 중국 로컬기업 올해 30여개로 최근 3년이래 최대 규모

씨케이에이치는 꾸준한 호실적에도 불구하고 멀티플 5.0배로 저평가 국면에 있다.

하지만 이는 글로벌 증시에 상장되는 중국기업 수가 지속적으로 증가 하면서 점차적으로 해소될 것으로 예상한다.

또한 한국 토종기업 중 저평가 된 기업의 수가 점차 감소하는 것도 중국기업 재평가에 일조할 것으로 전망한다.

주식시장은 항상 합리적이지 않아서, 지금과 같은 기회가 생긴다

당사 추정치를 상회한 분기 최대 규모의 서프라이즈 한 실적을 달성했다

매출 증가는 전통차와 기능성건강제품, 일반식품제품 판매 확대에서 비롯되었으며, 자체 원재료 재배단지 확보 등의 원가절감 노력으로 인해 수익성이 개선되었다.

씨케이에이치 전망 밝은 3가지 이유

씨케이에이치는 향후 건강보조식품 신제품 12종의 신규출시로 인해 실적 성장을 지속할 전망이다.

씨케이에이치는 꾸준한 실적을 바탕으로 본격적인 재평가 국면에 진입하고 있지만 여전히 싼 가격에 거래되고 있다.

- 1) 중국 로컬 기업들의 해외 증시 상장 확대

- 2) 하반기 새로운 중국로컬 기업의 상장 가능성

- 3) 대한민국 기업 중 우량한 저평가 회사 감소 추이 등

이로 인해 씨케이에이치의 고 영업이익률 및 P/E 밸류에이션 매력도는 시장의 지속적인 관심을 받을 수 있을것으로 전망한다.

씨케이에이치 주가 전망 총평

현재 국내 건강보조식품회사의 평균 P/E 멀티플은 26.2배 수준이며, 중국 대표 건강보조식품회사인 바이헬스의 P/E 멀티플도 33.1배 수준으로 높다.

그에 반해 씨케이에이치의 멀티플은 P/E 5.0배 수준이지만, 씨케이에이치의 실적은 중국, 한국 어느 시장에 내놓아도 부끄럽지 않은 실적이다.

통상 영업지표의 핵심인 영업이익은 씨케이에이치 기준 올해 980억원으로 내츄럴엔도텍, 쎌바이오텍 대비 각각 2.8배, 7.4배 수준이며, 바이헬스 영업이익의 80% 수준이다.

당사의 판단에 의하면, 최근 국내 상장 중국기업의 주가상승은 개별 기업별로 이미 회계수치에 대한 저평가 국면은 해소되고 있는 국면이라고 본다.

그렇기 때문에 씨케이에이치의 현재가치는 오버행을 감안하더라도 실적 대비 너무 싸다고 판단한다.

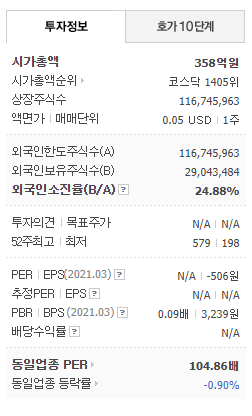

1. 씨케이에이치 실적 및 적정 주가

________________________________________________________________________________________________________________

2018.06 기준으로 실적 매출액 : 1,453(억원) 을 기록 하였고, 당기순이익 : -739(억 원) 을 올렸습니다.

2019.06 기준으로 실적 매출액 : 1,293(억원) 을 기록 하였고, 당기순이익 : -707(억 원) 을 올렸습니다.

2020.06 기준으로 실적 매출액 : 634(억원) 을 기록 하였고, 당기순이익 : -986(억 원) 을 올렸습니다.

1-1 EPS를 통한 씨케이에이치 적정주가

가장 먼저 구해 볼 공식은 EPS 와 PER의 곱으로 적정주가를 구해 보겠습니다.

2021.06월 기준으로 구한 EPS와 PER의 곱 = X = 원 입니다

2020.06월 기준으로 구한 EPS와 PER의 곱 = -892 X -0.26 = 232 원 입니다

2019.06월 기준으로 구한 EPS와 PER의 곱 = -640 X -0.66 = 422 원 입니다

1-2. BPS(주당 순자산 )을 이용한 씨케이에이치 의 적정주가

2021.06월 기준으로 구한 BPS * (ROE /10) = X 0 = 0 원 입니다

2020.06월 기준으로 구한 BPS * (ROE /10) = 3,201 X -2.458 = -7868.06 원 입니다

2019.06월 기준으로 구한 BPS * (ROE /10) = 4,053 X -1.455 = -5897.12 원 입니다

1-3. 사경인 회계사 적정주가 구하는 방법

S-RIM 적정주가 구하는 공식

= 자기자본 + ( 초과이익 / 할인율 )) / 유통주식수 로 사경인 회계사의 계산 방법이라고 합니다.

2019. 12. 1 (기준) ROE 가중 평균 : -24.58% 지배 주주 지분(억원) : 3534 상장 주식 수 : 116745963

2018. 12. 1 (기준) ROE 가중 평균 : -14.55% 지배 주주 지분(억원) : 4475 회사채 수익률 8.22%

2017. 12. 1 (기준 ) ROE 가중 평균 : -13.29% 지배 주주 지분(억원) : 5234 시가 총액 : 35,841,010,000 원

위의 자료들의 대입 하여 계산 했을때 결과 입니다 .

현재가 307 원 입니다.

적정주가(초과이익 지속시) -7,154원 입니다

적정주가(초과이익 10% 감소시) -1,098원 입니다

적정주가(초과이익 20% 감소시) 661원 입니다

적정주가 대비현재가 괴리율(%) -104.00% 입니다

1-4. 총 정리 :: 씨케이에이치 :: 적정 주가 공식 대입 결과

EPS로 구한 씨케이에이치 적정 주가 : 232 원

BPS로 구한 씨케이에이치 적정 주가 : 원

사경인 회계사(S-RIM 계산법) 으로 구한 씨케이에이치 적정 주가 : -7153.8원 입니다

씨케이에이치 의 현재 주가 : 307원 입니다

씨케이에이치, 22억원 규모 유상증자 결정…"채무 상환"

'주식전망' 카테고리의 다른 글

아이센스 전망 ++ 아이센스 주가 4만원 터치 가능할까?? (0) 2021.07.13 아나패스 전망 ++ 삼성SDI 동반 상승 가능 할까?? OR 삼성디스플레이 고객사의 몰락?? (0) 2021.07.12 세보엠이씨 전망 ++ 세보엠이씨 실적 및 적정주가 알아보자!! (0) 2021.07.09 성창오토텍 전망 ++ 성창오토텍 실적 및 주가 전망 알아보자 !! (0) 2021.07.09 선진뷰티사이언스 전망 ++ 선진뷰티사이언스 적정주가 및 실적 알아보자!! (0) 2021.07.08